今回の一言

在宅勤務が定着してパパのレアリティがガタ落ち。

どうも、ブンさんです。

新車購入時のお金の話です

今回は、新車購入時に避けて通れない購入資金について、私の経験をもとにお伝えしていきたいと思います。

最近車を購入する際には、残価設定型ローン(略して残クレ)が流行してきているようで、購入資金の準備方法としての選択肢が広がってきているように思います。

選択肢が広がることは一見良いことのように聞こえますが、広がった選択肢から自分に合ったものを選ぶための知識が必要になったとらえる必要があると思います。

そういった背景から、今回の記事では残クレとマイカーローン、どちらを選ぶべきかについて、私なりの考えをお伝えし、これから新車購入を検討している方の資金調達方法の検討に役立てばと考えています。

尚、今回の記事で私なりの考えをまとめますが、私自身もお金のことについて深い知見を持っているわけではありません。

あくまでイチ個人として、私が考えた内容をご紹介させていただきます。

その点、ご留意ください。

では、始めていきましょう。

まずは前提を決めておきます

残価設定型ローンとマイカーローンを比較するにあたり、簡単にですが前提を置かせていただきます。

※一番最初の前提として、現金一括で購入ができるほどの資金体力のあるご家庭の場合は一括で購入いただくのが良いに決まっていると思うので、この記事で検討する前提として一括購入できない人を想定しています。

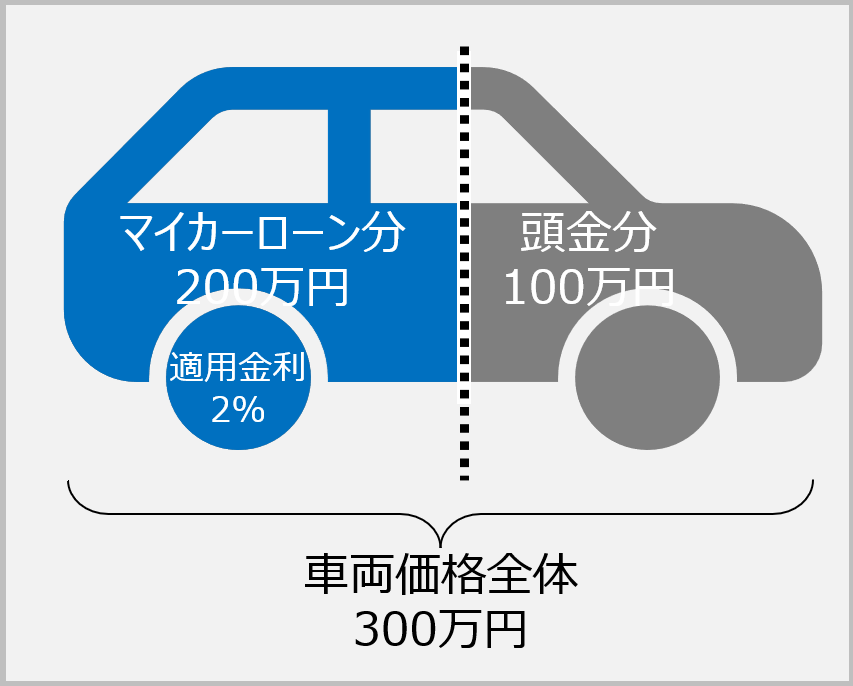

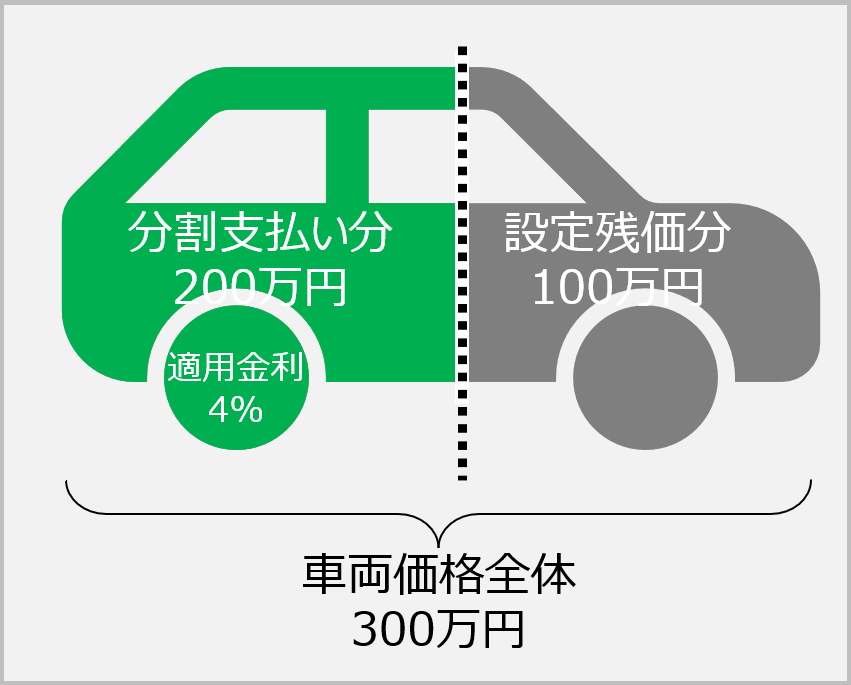

比較がしやすいように、購入する新車の車両価格(オプション等込み)は300万円、支払い期間は5年間に統一します。

マイカーローンの場合は頭金100万円、適用金利は2%とします。

残価設定型ローンの場合は設定残価100万円、適用金利は4%とします。

それでは比較していきたいと思います。

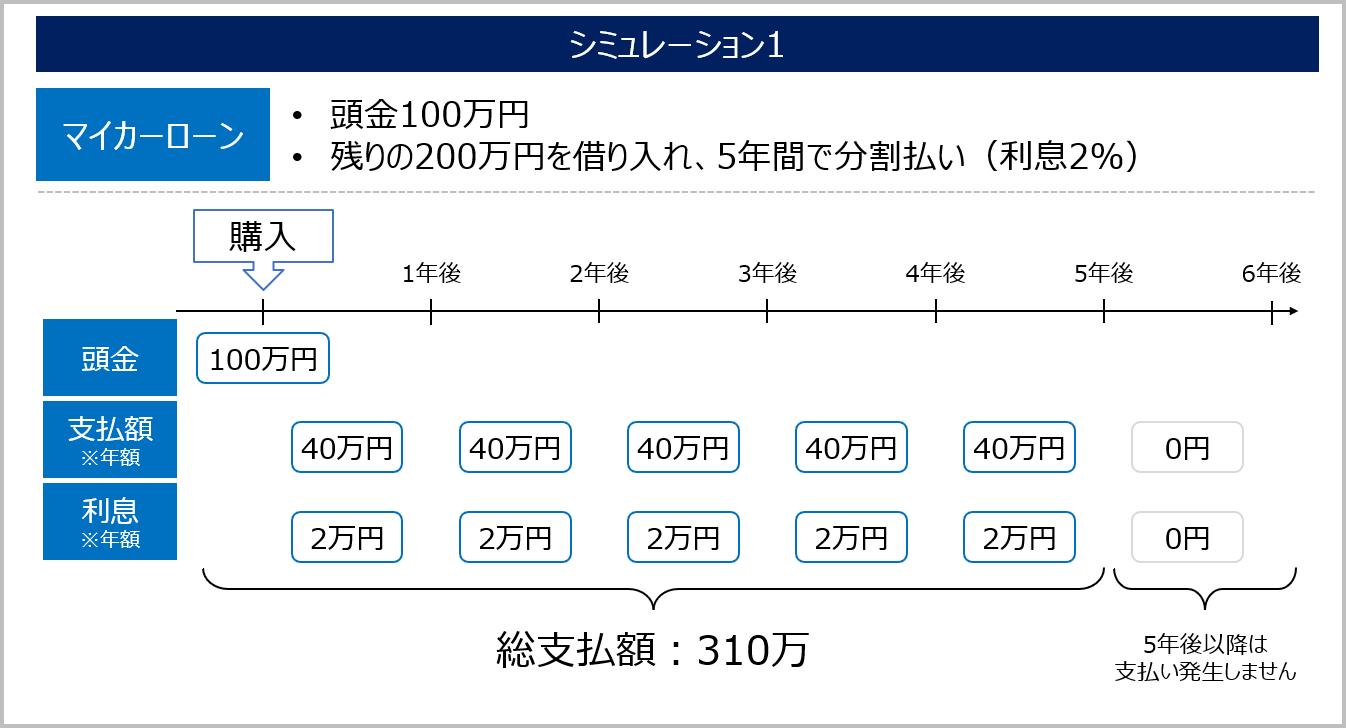

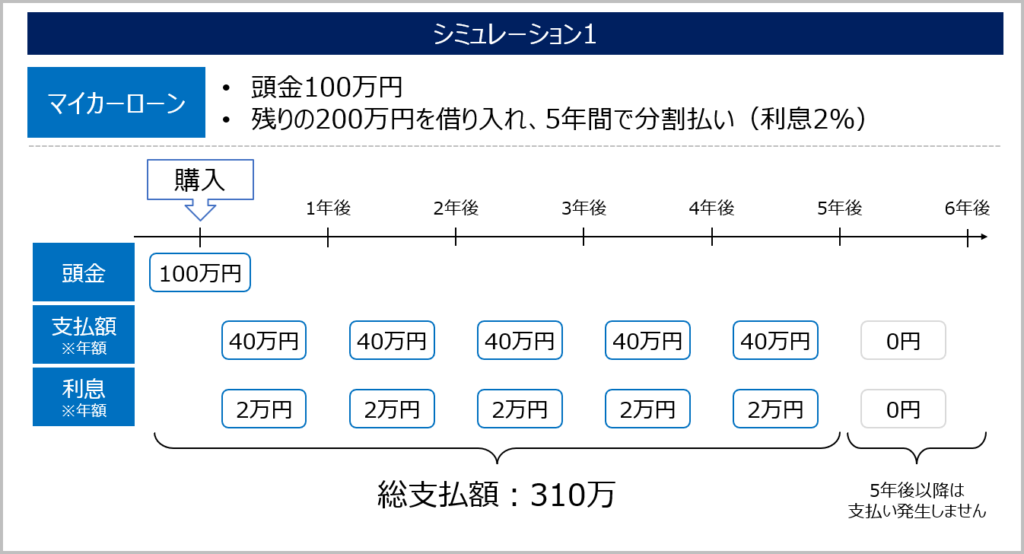

シミュレーション1:マイカーローンを利用する場合

マイカーローンを選択した場合ですが、まず前提でおいている通り借入金を200万円とするために頭金100万円を購入のタイミングで支払います。

また、その後は毎月ローン残高を支払っていくことになりますので、毎年40万(毎月に換算すると約3万5000円程度)を支払うことになります。

これに加えて利息が2%つきますので、毎年2万円の利息を支払うことになります。

非常に簡単な計算ですが、

100万円(頭金)+{40万円(毎年のローン返済額)+2万円(毎年の利息}×5年(返済期間)

で総支払額は310万円となります。

車両本体価格が300万円でしたので、追加10万円の支払となります。

このパターンを考える上でのポイントは「頭金を準備する資金体力があること」ですが、この後紹介する残クレを利用する場合と比べても

- 支払総額が少なく済む

- 5年後以降は次の車を購入するまでローン返済のない期間を設けることができる

というメリットがあると考えています。

デメリット(というか制約)としては

- 頭金を準備する資金体力が必要である

ということになると思います。

我が家ではマイカーローンがいいのでは?という仮説に基づき、対抗馬としての残クレを比較しているので、以降ではマイカーローンを比較の軸に残クレの場合を比較していきます。

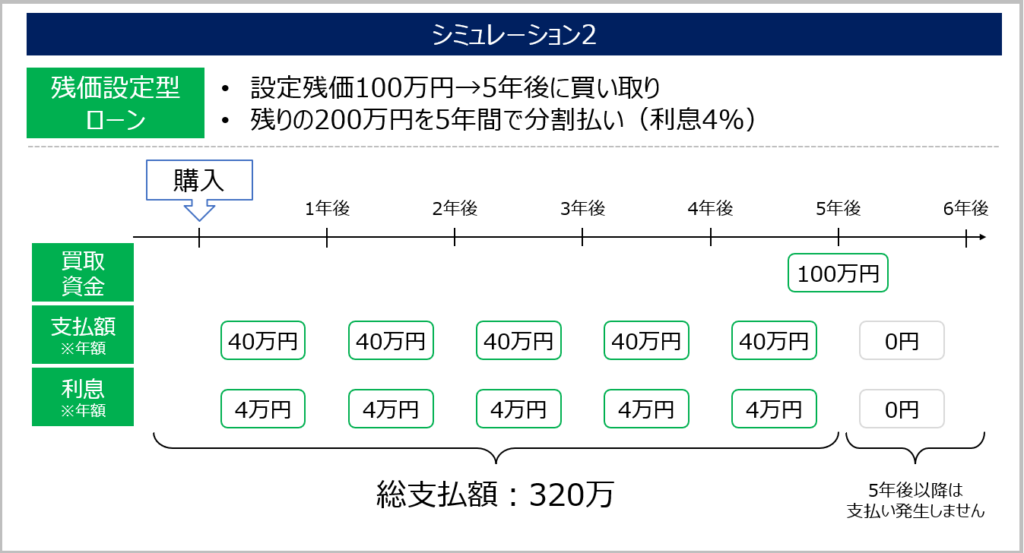

シミュレーション2:残価設定型ローンを利用し、5年後に買い取る場合

残クレを選択し、5年後の買取を想定した場合、正直言ってマイカーローンを選んだ”シミュレーション1”との違いは

- 100万円の支払タイミング(購入のタイミングで払うのか、5年後の買取のタイミングで払うのか)

- マイカーローンと残クレの利息の率(2%なのか4%なのか)

の違いしかありません。

つまるところ、残クレを選んだ方が利息を多く払うことになるだけ、と考えています。

結局買い取るなら、残クレではなくマイカーローンのほうがベターなのかな、と私が考えるのはこういった点からです。(これがメリットだと考えています。)

ただ、残価設定額と5年後の中古車市場の買取額との兼ね合いにおいて

残価設定額<5年後の中古車市場の買取額 となった場合においては

残価設定した金額で買い取ったうえで中古車として売却することで、差額がプラスに転じる可能性も残ります。

ただ、私の思い込みもあるかと思いますが、ディーラーがそんなメリットが出うる金額に残価設定してくれるとは到底思えません。

あくまでティーラーが損しない残価に設定されるはずなので、あまり期待しない方がいいのではないかと思う次第です。(これがデメリットになると考えている部分です。)

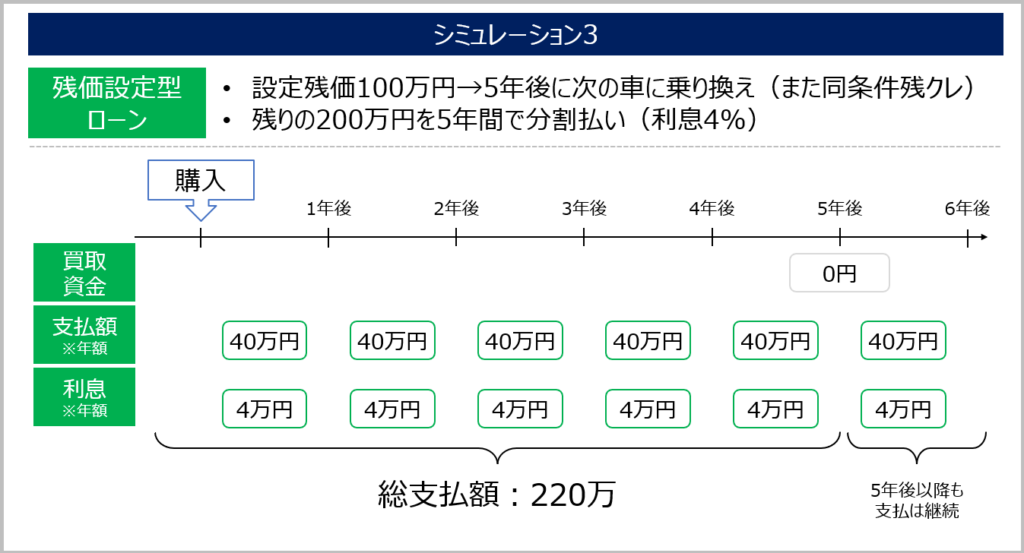

シミュレーション3:残価設定型ローンを利用し、5年後に別の車に乗り換える場合

残クレを選択し、5年後には別の車に乗り換えるパターンについては、少し頭の中をリフレッシュして考える必要があります。

5年間の支払総額に関しては

{40万円(毎年のローン返済額)+4万円(毎年の利息}×5年(返済期間)

となるため、総額220万円となります。

一見するとマイカーローンを選択した場合や、残クレを選択した後に車を買い取る場合と比べると

支払総額を低く抑えられているように見えますが、(この点はメリットといえる)

私がこのシミュレーションをした上で残クレを選択しなかった理由があります。

それは、5年後に別の車に乗り換えることで、5年後以降もずっとマイカーの支払が続く、ということです。(これがデメリット)

我が家では、これまでお伝えしてきたように分割払いを前提に検討をしている、つまり

一括で車を買う購入資金は準備できていない家計なんです。

そんな家計が、これまでの収支に加えて残クレの代金を毎月支払う生活を送りながら、5年後までに次の車を一括購入したりする資金を準備できるとは到底思えません。(少なくとも我が家では絶対無理)

そう考えると、次回の車購入時もまた残クレを選択し、毎月残クレの代金を払い続ける。。。

この無限ループにハマってしまうわけです。。

このループから抜け出すためには、どこかのタイミングで

- 自分の稼ぎを増やしたり家計の出費を抑えてお金を貯める期間を自ら捻出する

- 自動車を所有することをあきらめる(車を手放す)

しかないんです。

私のようなシガナイサラリーマンには、稼ぎを劇的に増やすことは難しく、子供がこれから大きくなるのに家計の出費を今より抑えるのは、正直現実的ではなく

そうなると車を手放すしかなくなってしまうんです。

車を運転するのは好きなので、手放すのは嫌だなぁ。

そう考えて、我が家ではマイカーローンを選択することになりました。

ブンさんなりの結論

これまで3通りのシミュレーションを行い、それぞれのメリット、デメリットをまとめてきました。

我が家では、以下の内容を重要な点だと考え最終的にマイカーローンを選択しました。

- 直近5年で家族構成には大きな変化が起きる可能性は極めて低く、5年後に車を乗り換える必要性は低いことから、新型ヴェゼルには5年以上乗ることで問題がない

- 自動車の支払がない期間を設けたい(いつまでも自動車の支払が続くのは精神的によくないと考えた)

- 頭金に充てる資金は準備可能である

裏を返せば、

- 5年おき、もしくはより短い周期で車の乗り換えをしていきたい

- 自動車の支払が常にあっても問題がない

という状況であれば残価設定型ローンを利用するメリットがあると感じています。

皆様も、ご自身の状況を踏まえ、より適切な判断をしていただければと思います。

今回は以上となります。

最後までご覧いただきありがとうございました。

コメント